Sozialversicherungen: aktuelle Kennzahlen 2023

Sozialversicherungen: Kennzahlen 2023

Dank strategischen Übernahmen und Integration von lokalen, unabhängigen Brokern und Unternehmen im Bereich der beruflichen Vorsorge konnte ASSEPRO in den letzten Jahren ein sukzessives Wachstum verzeichnen und ihre Geschäftstätigkeit und ihr Angebot für Unternehmen laufend und nachhaltig ausbauen. Um die erfolgreiche Integration auch nach aussen zu kommunizieren, erscheint der führende Schweizer Broker für KMU neu in einem einheitlichen Auftritt. Die Tochterunternehmen, die bisher noch unter den ursprünglichen Namen firmierten, werden fortan unter der einheitlichen Marke ASSEPRO geführt. Davon unabhängig bleibt die lokale Nähe der ASSEPRO zu ihren Kunden eine Kernkompetenz.

Der Schweizer Brokermarkt hat sich in den letzten Jahren rasant verändert. Nicht zuletzt die Digitalisierung ist Herausforderung und Chance zugleich. In einem stabilen Markt bedarf es einer kritischen Grösse, um sich langfristig erfolgreich am Markt behaupten zu können. ASSEPRO hat diese Entwicklungen bereits frühzeitig antizipiert und sich 2016 zu einer Gruppe zusammengeschlossen. Seitdem hat sich das Unternehmen ständig weiterentwickelt und ist auch dank erfolgreichen Partnerschaften und Zusammenschlüssen in den letzten Jahren gewachsen. Heute zählt die ASSEPRO-Gruppe 23 Standorte in der ganzen Schweiz, in Lichtenstein und in Österreich. Rund 300 Mitarbeitende verwalten ein Prämienvolumen von ca. 1,2 Milliarden Franken und betreuen rund 8’000 Kunden.

Aus einer Gruppe unabhängiger Unternehmen ist mit ASSEPRO eine starke, eigenständige Unternehmensgruppe herangewachsen. In dieser Zeit hat sich das Unternehmen dafür eingesetzt, aus der Zusammenarbeit und den Synergien zwischen den einzelnen Standorten einen relevanten und spürbaren Mehrwert für Kundinnen und Kunden zu schaffen. Durch zentralisierte Dienstleistungen und die damit verbundenen Effizienzsteigerungen im Brokergeschäft können Kundinnen und Kunden der ASSEPRO heute noch schneller und bedürfnisorientierter bedient werden.

ASSEPRO hat sich entschieden, die bereits enge, interne Verflechtung mit seinen Tochterunternehmen nun auch gegen aussen zu vollenden. Per 1. Januar 2023 werden alle ihre Broker- und Vorsorgeunternehmen fortan unter der einheitlichen Bezeichnung ASSEPRO auftreten. Im Zuge dieser Integration wurde aus der ASSEPRO Management AG neu die ASSEPRO Brokerage AG, in welcher sämtliche schweizerischen Brokertätigkeiten zusammengeführt werden. In der ASSEPRO Vorsorge AG werden die Geschäftsaktivitäten im Bereich Vorsorge zusammengeführt. Dank „One Brand“ wird es für die Kundschaft noch einfacher jederzeit auf den grosszügigen Pool an Fachspezialistinnen und Fachspezialisten aus allen Tätigkeitsfeldern der ASSEPRO zugreifen zu können. An 23 Standorten sind heute bereits zehn überregionale Fachtechnik-Teams im Einsatz.

Jon Samuel Plotke, CEO von ASSEPRO, freut sich: «Für die ASSEPRO ist die One Brand Strategie ein weiterer Meilenstein ihrer erfolgreichen, gesunden Wachstumsstrategie. Weiterhin zeichnet uns die lokale Nähe zu unseren Kundinnen und Kunden aus. Wir möchten den eingeschlagenen Weg weitergehen, um auch in Zukunft die für die Kundschaft führende Adresse im Versicherungs-, Risiko- und Vorsorgebereich zu sein. ASSEPRO ist für KMU aller Branchen der zuverlässige Partner, wenn es um die Absicherung der unternehmerischen Zukunft geht.»

Agnes Immersi, Head of Marketing & Communications

Telefon: +41 58 590 45 00 | E-Mail: agnes.immersi@assepro.com

Die ASSEPRO Gruppe ist das führende, unabhängige Brokerunternehmen im Versicherungs-, Risiko- und Vorsorgebereich für KMU in der Schweiz. Lokal verankert und zentral unterstützt ist ASSEPRO an 23 Standorten in der Deutschschweiz, im Tessin, in der Romandie, in Liechtenstein und in Österreich vertreten. Dank der langjährigen Expertise im Bereich Sicherheit für KMU schenken ASSEPRO rund 8’000 kleine und mittlere Unternehmen ihr Vertrauen. Durch das Zusammenfliessen von Kompetenz und Expertise aus allen Bereichen bietet ASSEPRO ihren Kundinnen und Kunden immer die optimale Lösung für ihre individuellen Bedürfnisse.

Grundsätzlich besteht eine sehr hohe Sicherheit für alle Vorsorgeguthaben in der Schweiz. Dennoch kann es in wirtschaftlich schwierigen Phasen vorkommen, dass sich die finanzielle Risikofähigkeit einer teilautonomen Pensionskasse reduziert oder nicht mehr vollständig gegeben ist. Bei Vollversicherungen besteht dieses Risiko nicht direkt. Mit anderen Worten: Liegt der Deckungsgrad unter 100 Prozent, spricht man von einer Unterdeckung.

Sinkt der Deckungsgrad einer Vorsorgeeinrichtung unter die Marke von 100 Prozent, sind beim sehr theoretischen Ereignis, dass auf einen Schlag alle Verbindlichkeiten einer Sammelstiftung oder eines Vorsorgewerks fällig werden, die Guthaben der Versicherten nicht vollständig gedeckt. Dazu müssten unter anderem alle Versicherten gleichzeitig austreten und ihr Vorsorgeguthaben abziehen. Ein sehr unwahrscheinliches Szenario.

Die einer Sammelstiftung angeschlossenen Firmen werden vor nicht gewollten Folgen geschützt, wenn ein bedeutender Teil der Versicherten wegfällt. Dazu führt jede Pensionskasse zwingend ein Teilliquidationsreglement. Diese Reglemente sind individuell ausgestaltet und haben je nach Situation einen unterschiedlichen Einfluss auf das Geschehen.

Ein Deckungsgrad von unter 100% bedeutet per se keine Gefahr für das persönliche Vorsorgeguthaben. Bei einem einzelnen Austritt wird immer die volle Freizügigkeitsleistung transferiert, auch wenn die entsprechende Kasse aktuell in Unterdeckung ist.

Falls der Austritt jedoch im Zusammenhang mit einem Personalabbau, einer Liquidation der Firma, oder aufgrund einer Kündigung des Anschlussvertrages erfolgt, kann je nach Reglement der Tatbestand einer Teilliquidation erfüllt sein. Somit wird auf diesen Zeitpunkt oder eine gewisse Periode hin der Deckungsgrad gemessen und im Anschluss dieser Wert ausbezahlt. Im schlechtesten Fall kann dies bedeuten, dass ein Angestellter den Job verliert und obendrein nicht sein gesamtes Freizügigkeitsguthaben erhält.

Um seine Mitarbeitenden bestmöglich abzusichern, ist für jedes Unternehmen eine umfassende und fachlich fundierte Beratung hinsichtlich Pensionskassenfragen sehr wichtig. Ausschlaggebend ist dabei nicht nur die Bewertung der Kosten. Auch die Einschätzung von Stabilität, Verlässlichkeit und insbesondere der Zukunftsaussichten einer Vorsorgeeinrichtung ist von zentraler Bedeutung. Haben Sie Fragen zu diesem Thema oder generell zur Vorsorge? Gerne helfen Ihnen unsere Fachleute und finden die passende Lösung.

Selbstverständlich unterstützen wir Sie auch bei allen weiteren versicherungstechnischen Fragen jederzeit sehr gerne. Zögern Sie nicht, Ihren Standort über die gewohnten Kanäle zu kontaktieren.

Seit mehreren Wochen ist der drohende Strom-Blackout in den Medien ein Thema. Sowohl in unserem beruflichen als auch im privaten Alltag hat ein Unterbruch der Stromversorgung weitreichende Konsequenzen. Ohne Strom steht die Produktion still, die Räumlichkeiten können nicht mehr beheizt werden und im Zuge der laufenden Digitalisierung kann auf die meisten (Kunden-)Daten nicht mehr zugegriffen werden.

Der drohende Stromunterbruch führt zu Unsicherheiten und zu vielen Fragen – auch im Zusammenhang mit einer möglichen Versicherungsdeckung.

Für eine Versicherungsdeckung müssen im Wesentlichen die folgenden Elemente vorhanden sein:

ein (versicherter) Sachschaden

die Unvorhersehbarkeit

die Plötzlichkeit

Grundsätzlich kann festgehalten werden, dass ohne (Sach-)Schaden infolge einer versicherten Gefahr (z.B. Feuer, Wasser, Diebstahl) keine Deckung besteht. Dies ist sowohl in der Gebäude-, in der Sach-, als auch in der technischen Versicherung der Fall. Ereignisse aus Überspannungen und Stromwirkungen können zwar versichert werden – in diesem Zusammenhang fehlt aber ebenfalls der erwähnte Sachschaden.

Bei der Betriebsunterbrechungsversicherung und im Zusammenhang mit Rückwirkungsschäden ist die Ausgangslage dieselbe. Auch diese Deckungen sind an den Eintritt eines Sachschadens gekoppelt.

Bei einer All-Risk-Versicherung muss das Ereignis plötzlich und unvorhergesehen eintreten, was in der aktuellen Situation nicht der Fall ist.

Auch beim Verderb von Waren in Kühlbehälter besteht nur Deckung, wenn der Stromunterbruch infolge einer unvorhergesehenen und plötzlich eintretenden Unterbrechung der öffentlichen Stromzufuhr zum versicherten Betrieb erfolgt. Sollte es in der Schweiz aufgrund der Strommangellage zu einem planmässigen Stromunterbruch kommen, ist dieser nicht unvorhergesehen oder plötzlich, und somit von der Versicherungsdeckung ebenfalls ausgeschlossen.

Zum jetzigen Zeitpunkt ist noch nicht bekannt, wie es aussehen wird, wenn der Bundesrat oder die Kantone auf gesetzlicher Ebene Einschränkungen umsetzen oder anwenden. Es ist möglich, dass, wie bei der Corona-Pandemie, allenfalls Ausgleichszahlungen oder Entschädigungen festgelegt werden.

Selbstverständlich unterstützen wir Sie auch bei allen weiteren versicherungstechnischen Fragen jederzeit sehr gerne. Zögern Sie nicht, Ihren Standort über die gewohnten Kanäle zu kontaktieren.

Auch wenn wir es oft verdrängen: Das Leben ist endlich. Der Verlust des Partners hinterlässt immer eine schmerzhafte Lücke. Damit zumindest die finanziellen Folgen überschaubar bleiben, richtet die Pensionskasse eine Rente und/oder ein Todesfallkapital an die Hinterbliebenen aus. Wir zeigen Ihnen auf, was gilt, wenn eine versicherte Person vor dem Pensionsalter verstirbt und unter welchen Voraussetzungen eine Begünstigungserklärung Sinn macht.

Im Todesfall haben verheiratete, in eingetragener Partnerschaft lebende Personen und begünstigte Konkubinatspartner Anspruch auf eine Partnerrente oder eine einmalige Abfindung. Kinder erhalten bis zum 18. Altersjahr oder bis zum Abschluss der Ausbildung, jedoch längstens bis zum 25. Geburtstag, eine Waisenrente.

Zusätzlich zur Partnerrente zahlen viele Pensionskassen im Todesfall unabhängig des Erbrechtes freiwillig ein einmaliges Kapital an die Hinterbliebenen aus. Die Ausrichtung eines Todesfallkapitals erfolgt nach der im Reglement Ihrer Pensionskasse vorgesehenen Rangfolge (Begünstigungsordnung).

a) Ehepartner oder eingetragener Partner und waisenrentenberechtigte Kinder, bei Fehlen

b) unterstützte Personen oder Lebenspartner, bei Fehlen

c) nicht waisenrentenberechtigte Kinder, die Eltern oder die Geschwister, bei Fehlen

d) die übrigen gesetzlichen Erben, unter Ausschluss des Gemeinwesens.

Die Pensionskasse ist innerhalb des gesetzlichen Rahmens frei, die Reihenfolge zu kürzen und die Begünstigungsgruppen abzuändern.

Sie können die Begünstigungsordnung zu Lebzeiten schriftlich ändern, sofern diesbezügliche Möglichkeiten im Reglement Ihrer Pensionskasse vorgesehen sind.

Mit einer Begünstigungserklärung können Sie Begünstigtengruppen zusammenfassen und die anteilsmässige Aufteilung des Vorsorgegeldes auf die Hinterbliebenen selbst festgelegen.

Liegt keine Begünstigungserklärung vor, erfolgt die Auszahlung des Kapitals gemäss der reglementarischen Rangfolge und die Aufteilung innerhalb einer Begünstigtengruppe zu gleichen Teilen.

Denken Sie rechtzeitig an die Anmeldung der Lebenspartnerschaft (Konkubinat) oder einer unterstützten Person. Fehlt eine solche Anmeldung, besteht für diese Person aus der Begünstigtengruppe b) kein Anspruch auf ein Todesfallkapital.

Bestimmen Sie, welche Personen innerhalb der Gruppe zu welchen Teilen Anspruch auf das Todesfallkapital haben sollen.

Gruppe a)

Ehepartner oder eingetragener Partner und waisenrentenberechtigte Kinder.

Gruppe b)

Lebenspartner oder unterstützte Personen.

Gruppe c)

nicht waisenrentenberechtigte Kinder, Eltern oder Geschwister.

Allenfalls können Sie auch Gruppen zusammenfassen, z.B. Gruppen a) und b). Sofern keine Personen der Gruppe b) vorhanden sind, können auch Gruppen a) und c) zusammengefasst werden.

Gelder aus der beruflichen Vorsorge unterliegen nicht dem Erbrecht und deren Verteilung an die Hinterbliebenen kann folglich nicht allein durch ein Testament geregelt werden. Eine Begünstigungserklärung drängt sich auf, wenn:

Sie als versicherte Person von der reglementarischen Regelung in Bezug auf das Todesfallkapital abweichen wollen.

Sie im Konkubinatsverhältnis leben.

Sie alleinstehend und kinderlos sind (i.d.R. geht das Kapital an die Eltern und/oder Geschwister) und Sie die anteilmässige Aufteilung festlegen möchten.

Ihr Ehepartner oder begünstigter Lebenspartner trotz waisenrentenberechtigten Kindern ein Teil oder das gesamte Todesfallkapital erhalten soll (Fall 1 und 2).

Sie sowohl waisenrentenberechtigte Kinder als auch Kinder ohne Waisenrentenanspruch haben (älter als 25 Jahre oder berufstätig), die Sie gleichermassen berücksichtigen wollen (Fall 3)

Die Reglemente der Pensionskassen sind in Bezug auf die Gestaltungsmöglichkeiten unterschiedlich ausgelegt.

Nutzen Sie die Möglichkeit, die Auszahlung des Todesfallkapitals individuell zu regeln und auf die persönliche Lebenssituation anzupassen. Nehmen Sie Kontakt auf mit Ihrem Ansprechpartner der ASSEPRO. Wir unterstützen Sie gerne bei der Gestaltung Ihrer Begünstigungserklärung.

GCP ist eine hochspezialisierte Anbieterin von Verwaltungsdienstleistungen für Pensionskassen mit Fokus auf technische und administrative Verwaltung sowie der Verwaltung von Finanz- und Rückversicherungspools und die Vermarktung einer Software zur Verwaltung von Pensionskassen. GCP wurde 2007 von Christophe Gardet gegründet und seither zu einem erfolgreichen Unternehmen mit neun Mitarbeitenden weiterentwickelt.

Kontinuität steht im Vordergrund der Transaktion: Das Mitarbeiter-Team von GCP bleibt unverändert bestehen. Herr Andrea Gardet übernimmt die Leitung von GCP und wird für die Weiterentwicklung von GCP als Teil der ASSEPRO Gruppe verantwortlich zeichnen. Christophe Gardet bleibt bis Ende 2023 bei GCP aktiv, um einen reibungslosen Übergang zu gewährleisten.

Mit diesem Schritt investiert ASSEPRO weiter in die Zukunft und stärkt das gemeinsame Know-how im Bereich berufliche Vorsorge und Pensionskassen. Unter dem Dach von ASSEPRO werden sich die Spezialisten im Bereich berufliche Vorsorge noch erfolgreicher austauschen und um die Bedürfnisse ihrer anspruchsvollen Kunden kümmern können. Das Know-how der Mitarbeitenden, die persönlichen Beratung durch Experten sowie der Einsatz einer hocheffizienten Software garantiert den Kunden optimale Betreuung und Dienstleistungen.

Für ASSEPRO ist diese Transaktion ein erster Schritt in die Romandie und damit ein Meilenstein von grosser strategischer Bedeutung für die Gruppe.

Jon Samuel Plotke, der CEO der ASSEPRO Gruppe stellt fest: “GCP ergänzt die bestehenden Aktivitäten der ASSEPRO Gruppe ideal, sowohl durch ihre exzellente Positionierung und ihr Know-how im Bereich berufliche Vorsorge wie auch als erste Gesellschaft der Gruppe in der Westschweiz.”

Christophe Gardet, scheidender Präsident von GCP, sagt: “Der Eintritt von GCP in die ASSEPRO Gruppe wird das Team von GCP dabei unterstützen, in der Westschweiz auch dank Synergien bei Versicherungsdienstleistungen, Marketing und IT weiter zu wachsen und die Bedürfnisse unserer Kunden weiterhin in höchster Qualität zu erfüllen.”

«Wir sind stolz auf unsere erfahrenen Fachkräfte. Sie sind unser wichtigstes Kapital und verbinden die traditionelle Handwerkskunst mit modernster CNC-Fertigungstechnik. So schaffen unsere Mitarbeiter höchste Qualität bei effizientem Ressourceneinsatz.»

Urs Tschopp Geschäftsführer horgenglarus

Eine besondere Spezialität sind Restaurierungen und Auffrischungen von Horgenglarus Stühlen. Nach entsprechenden Verjüngungsmassnahmen erstrahlt so mancher Stuhlveteran wieder in neuem Glanz – und erfreut so auch die nachfolgende Generation.

Bei Fragen zu den Designklassikern von Horgenglarus wenden Sie sich an Tel. 055 645 34 00.

Text: Horgenglarus, Daniela Gerber

Bilder: Sandra Savin

Selbstverständlich unterstützen wir Sie gerne bei sämtlichen Fragen rund um das Thema Versicherung und Vorsorge. Zögern Sie nicht, Ihren Standort über die gewohnten Kanäle zu kontaktieren.

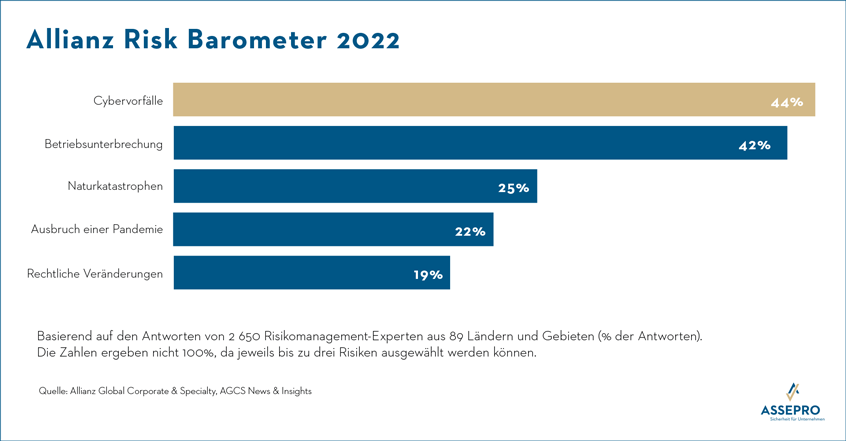

Cyberkriminelle wissen um die Anfälligkeit der IT-Infrastrukturen in unserer global vernetzten und hoch digitalisierten Welt. Sie nutzen Schwachstellen skrupellos für Angriffe. Und das immer mehr, wie ein Blick in den Allianz Risk Barometer 2022 zeigt, eine jährliche Umfrage der Allianz Global Corporate & Speciality.

Cybervorfälle gehören heutzutage zu den wichtigsten Geschäftsrisiken. Ein wirksames Cyber Risk Management kann die Wahrscheinlichkeit sowie das Schadenausmass eines Cyberangriffs deutlich senken. Das verbleibende Restrisiko muss finanzierbar bleiben und darf ein Unternehmen nicht in seiner Existenz gefährden. Deshalb ist der Umgang mit Cyberrisiken Chefsache und Teil einer guten Corporate Governance.

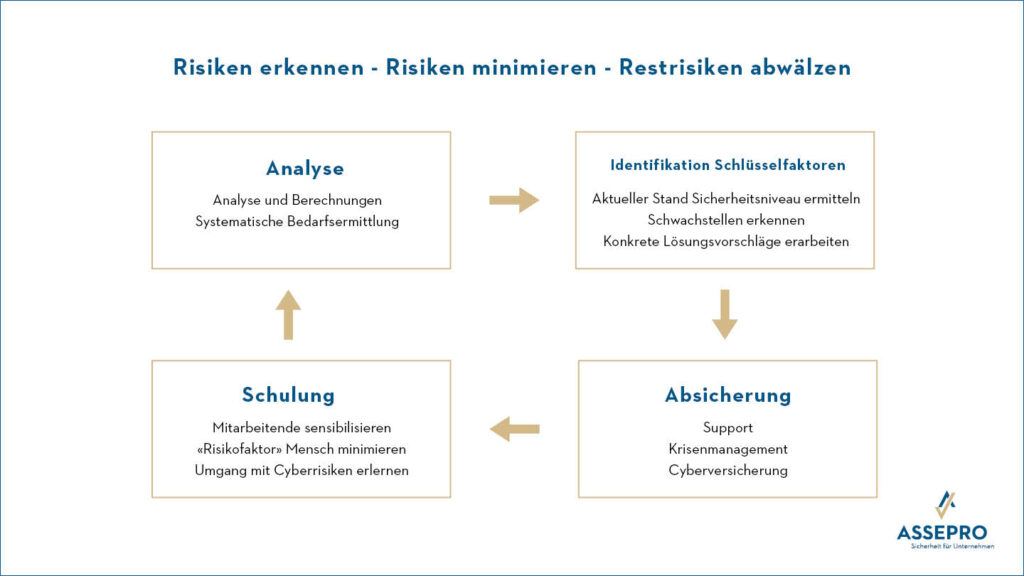

Erstellen Sie eine umfassende Risikoanalyse. Dazu gehört auch ein professionelles Krisenmanagement mit Notfallplan bei Cyberangriffen.

In Kooperation mit Cybersecurity-Spezialisten bieten wir Ihnen Lösungen zur einfachen Analyse Ihrer Cyberrisiken und beraten Sie beim Aufbau eines wirksamen Schutzes vor Cybervorfällen.

Betrachten Sie die Risikoanalyse als Managementaufgabe. Dazu gehört auch ein professionelles Krisenmanagement für den Notfall.

Schulen Sie Ihre Mitarbeitenden regelmässig im Umgang mit Daten und E-Mails. Diese sind das häufigste Einfallstor für Schadsoftware (Malware) und Angriffe.

Überprüfen Sie jährlich die Nutzerrechte Ihrer Mitarbeitenden, insbesondere auch bei Funktionsänderungen und Austritten.

Erstellen Sie Vorschriften für intelligente Passwörter, z.B. mit Sonderzeichen, Zahlen- und Buchstaben-Kombinationen, die mindestens 8 Zeichen haben.

Stellen Sie sicher, dass auch die Fernzugänge (Remote Access) gut geschützt sind und mit einem Multifaktor-Authentisierungslösung gepaart werden.

Halten Sie das Betriebssystem auf dem aktuellsten Stand. Hacker nutzen Schwachstellen in der Software, dazu gehören auch alte Betriebssysteme (z.B. Windows XP, Windows 7), weil dafür keine Updates mehr erhältlich sind.

Installieren Sie Antivirenprogramme, die Schadsoftware erkennen und blockieren; nutzen Sie eine Firewall, um unerlaubte Zugriffe auf Ihr IT-Netzwerk zu verhindern.

Sichern Sie Ihre Daten mittels Backups. Je nach Wichtigkeit täglich oder gar häufiger. Eine Kopie des Backups sollte offline gespeichert werden. Vergewissern Sie sich regelmässig, ob die Datensicherung funktioniert hat und die Daten wieder ins System zurücktransferiert werden können.

ASSEPRO hat mit der ZURICH eine umfassende Versicherungslösung mit attraktiven Prämienkonditionen entwickelt, welche auf die Anforderungen der digitalen Umwelt zugeschnitten ist und sowohl vor den finanziellen Folgen krimineller Handlungen Dritter aus dem Cyberspace wie auch vor IT-Infrastrukturausfällen schützt.

Selbstverständlich unterstützen wir Sie auch bei allen weiteren versicherungstechnischen Fragen jederzeit sehr gerne. Zögern Sie nicht, Ihren Standort über die gewohnten Kanäle zu kontaktieren.

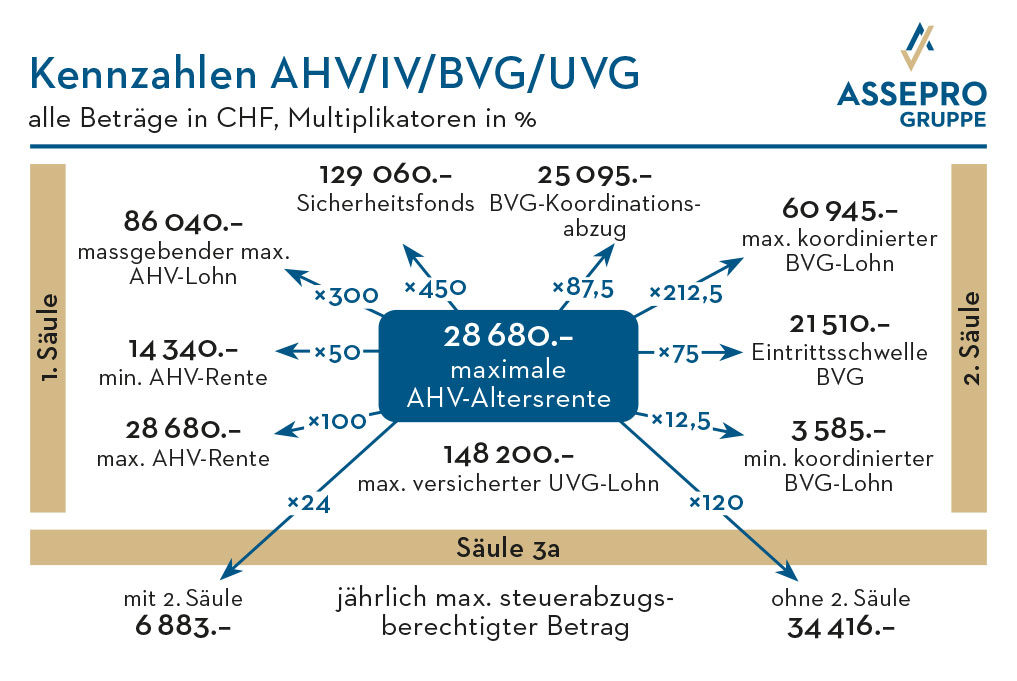

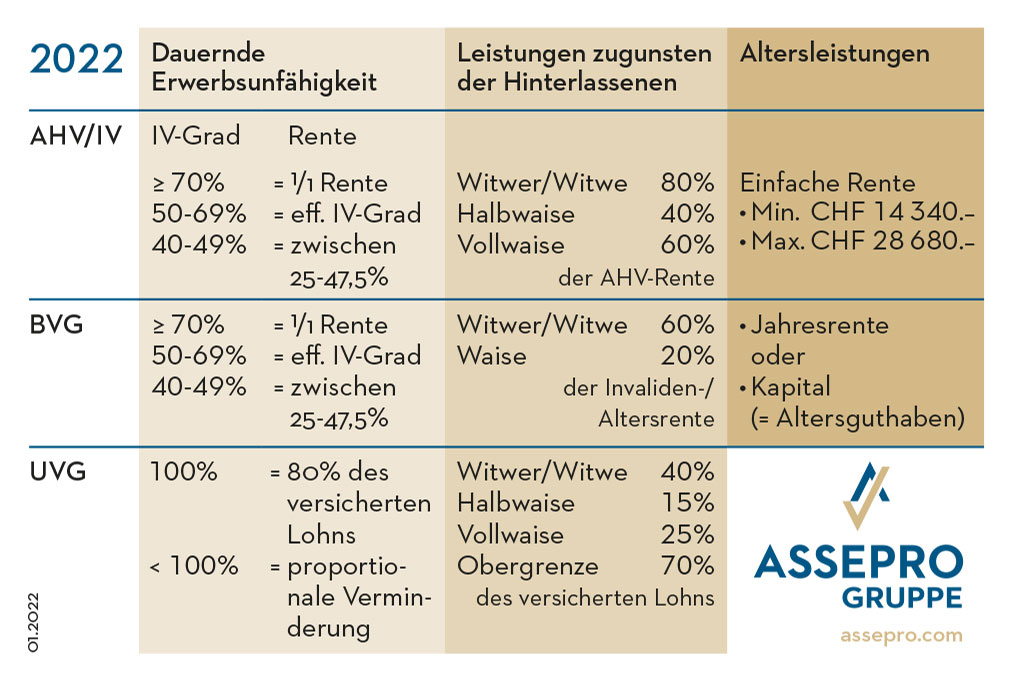

Der Bund führt per 1. Januar 2022 ein stufenloses Rentensystem in der Invalidenversicherung (IV) ein. Die Sozialversicherungsbeiträge bleiben für das Jahr 2022 unverändert. Wir haben die Kennzahlen für Sie zusammengefasst.

Ab 01.01.2022 gilt das neue stufenlose Rentensystem der IV. Rentenansprüche, die ab dem 01.01.2022 entstehen, werden nach dem neuen System berechnet. Beim stufenlosen Rentensystem kommt es für die Rentenhöhe neu auf jedes Prozent IV-Grad an. Die Bemessung des Invaliditätsgrades ist daher entscheidend. Für die Überführung laufender Renten ins neue System bestehen Übergangsbestimmungen.

Sozialversicherungskärtchen im praktischen Kreditkartenformat können über unsere Standorte bezogen werden.

Haben Sie Fragen zum Thema Sozialversicherungen? Selbstverständlich unterstützen wir Sie auch bei allen weiteren versicherungstechnischen Fragen sehr gerne. Zögern Sie nicht, uns über die gewohnten Kanäle zu kontaktieren.

Die neue Regelung wurde in zwei Etappen umgesetzt: Seit dem 01. Januar 2021 haben pflegende Angehörige Anspruch auf bezahlte Kurzurlaube von bis zu drei Tagen zur Betreuung kranker oder verunfallter Angehöriger. Seit dem 1. Juli 2021 können Eltern mit gesundheitlich schwer beeinträchtigten Kindern zudem einen bezahlten Betreuungsurlaub von 14 Wochen beziehen.

Bisher durften Eltern ihrer Arbeit bis zu drei Tagen fernbleiben, wenn sie ein krankes Kind pflegen mussten und dafür ein ärztliches Zeugnis vorlegen konnten (Art. 36 Abs. 3 aArG). Konnte eine Arbeitnehmerin oder ein Arbeitnehmer aufgrund der Pflegesituation zuhause die Arbeitsleistung nicht mehr erbringen, wurde der Lohn zeitlich begrenzt fortgezahlt. Dieser Anspruch galt jedoch nur für die Pflege und Betreuung von Kindern, dem Ehepartner oder der Ehepartnerin respektive innerhalb einer eingetragenen Partnerschaft. Für die Pflege der Eltern, eines Geschwisters, des Lebenspartners oder der Lebenspartnerin wurde kein Lohn fortgezahlt. Auch Erwerbsersatz für Arbeitsabwesenheiten gab es bisher nicht.

Cybervorfälle gehören heutzutage zu den wichtigsten Geschäftsrisiken. Ein wirksames Cyber Risk Management kann die Wahrscheinlichkeit sowie das Schadenausmass eines Cyberangriffs deutlich senken. Das verbleibende Restrisiko muss finanzierbar bleiben und darf ein Unternehmen nicht in seiner Existenz gefährden. Deshalb ist der Umgang mit Cyberrisiken Chefsache und Teil einer guten Corporate Governance.

Seit dem 01. Januar 2021 erhalten Arbeitnehmerinnen und Arbeitnehmer auch Lohn, wenn sie wegen einer familiären Pflegesituation nicht arbeiten können. Der Anspruch auf einen bezahlten Urlaub ist auf maximal drei Tagen befristet und darf bezogen werden, um sich um ein krankes Familienmitglied, den Lebenspartner oder die Lebenspartnerin zu kümmern (Art. 329h OR, Art. 36 Abs. 3 ArG). Um eine zu hohe Anzahl Urlaubsfälle zu verhindern, wurde grundsätzlich eine Obergrenze von zehn Tagen pro Jahr eingeführt (vgl. Art. 329h OR, Art. 36 Abs. 3 und 4 ArG). Von dieser jährlichen Obergrenze ausgenommen ist die Betreuung von kranken Kindern, für welche die bisherige gesetzliche Regel zur Lohnfortzahlung bei kurzen Abwesenheiten nach Art. 324a OR anwendbar ist.

Der Begriff der gesundheitlichen Beeinträchtigung ist dabei weit gefasst: Neben akut auftretender Krankheit oder einem Unfall fällt beispielsweise auch eine Behinderung darunter. Die gesundheitliche Beeinträchtigung muss durch ein Arztzeugnis belegt sein und eine Betreuung durch die Arbeitnehmerin bzw. den Arbeitnehmer erfordern. Zu den Familienmitgliedern gehören Verwandte in auf- und absteigender Linie (d.h. Kinder, Eltern und Grosseltern) sowie Geschwister. Als Lebenspartnerin oder Lebenspartner gelten die Ehegattin, der Ehegatte, die eingetragene Partnerin, der eingetragene Partner sowie die Lebenspartnerin oder der Lebenspartner, wenn sie mit der Arbeitnehmerin oder dem Arbeitnehmer seit mindestens fünf Jahren einen gemeinsamen Haushalt führen.

Seit dem 01. Juli 2021 können erwerbstätige Eltern neu auch einen unbezahlten Betreuungsurlaub von höchstens 14 Wochen beantragen. Dieser Anspruch gilt, wenn sie ihre minderjährigen Kinder pflegen, die gesundheitlich schwer beeinträchtigt sind (Art. 329i OR). Während dieser Zeit erhalten pflegende Eltern ein EO-Taggeld (Art. 16n EOG). Als gesundheitlich schwer beeinträchtigt gilt ein Kind, wenn eine einschneidende Veränderung seines körperlichen oder psychischen Zustandes eingetreten ist, der Verlauf oder der Ausgang dieser Ver-änderung schwer vorhersehbar ist oder mit einer bleibenden oder zunehmenden Beeinträchtigung oder dem Tod zu rechnen ist und ein erhöhter Bedarf an Betreuung durch die Eltern besteht (Art. 16o EOG). Wenn Arbeitnehmende ihre Erwerbstätigkeit für die Pflege eines Kindes unterbrechen, müssen sie das mit einem Arztzeugnis legitimieren. Aus dem Zeugnis muss die Schwere der gesundheitlichen Beeinträchtigung und der Pflegebedarf hervorgehen.

Damit ein Anspruch auf Betreuungsurlaub entsteht, gelten folgende Voraussetzungen:

Mindestens eines der Elternteile muss als Arbeitnehmerin bzw. Arbeitnehmer oder als Selbständigerwerbende bzw. Selbständigerwerbender erwerbstätig sein und die Erwerbstätigkeit zur Betreuung des Kindes unterbrechen (Art. 16n EOG).

Sind beide Eltern erwerbstätig, haben sie je Anspruch auf einen Betreuungsurlaub von sieben Wochen, sofern sie keine abweichende Aufteilung vereinbaren.

Der Urlaub kann innerhalb einer Rahmenfrist von 18 Monaten tageweise oder am Stück bezogen werden. Es besteht die Möglichkeit, dass die Eltern ihren Anteil am Urlaub gleichzeitig beziehen. Die Rahmenfrist beginnt mit dem Tag, für den das erste Taggeld bezogen wird (Art. 329i OR, Art. 16p f. EOG).

Während des Betreuungsurlaubs wird eine Betreuungsentschädigung in der Höhe von maxi-mal 98 Taggeldern ausgerichtet. Da der Anspruch auf die Entschädigung auch an freien Tagen (z.B. am Samstag oder Sonntag) besteht, müssen pro fünf Arbeitstage zwei zusätzliche Taggelder ausgerichtet werden (Art. 16q EOG). Das bedeutet, dass 98 Tage entschädigt werden, aber nur 70 eigentliche Urlaubstage bezogen werden können. Das Taggeld beträgt 80 % des durchschnittlichen Erwerbseinkommens, das vor Beginn des Entschädigungsan-spruchs erzielt wurde, höchstens jedoch CHF 196 pro Tag (Art. 16r EOG i.V.m. Art. 16f E-OG).

Während des Betreuungsurlaubs gilt ein zeitlicher Kündigungsschutz vor Kündigung durch den Arbeitgeber, sofern die Probezeit bereits abgelaufen ist. Die Sperrfrist, während der nicht gekündigt werden darf, dauert so lange, wie der Anspruch auf den Betreuungsurlaub besteht. Sie dauert jedoch längstens sechs Monate ab dem Tag, an dem die Rahmenfrist zu laufen beginnt (Art. 336c Abs. 1 lit. cbis OR). Kündigen Arbeitgebende das Arbeitsverhältnis während der Sperrfrist, ist die Kündigung nichtig. Erfolgt die Kündigung durch die Arbeitgeberin hingegen vor dem Beginn der Sperrfrist, aber ist die Kündigungsfrist bis zum Beginn der Rahmenfrist noch nicht abgelaufen, so wird die Kündigungsfrist unterbrochen und erst nach dem Ende der Sperrfrist fortgesetzt (Art. 336c Abs. 2 OR). Wichtig zu wissen: Der Ferienanspruch einer Arbeitnehmerin oder eines Arbeitnehmers darf durch die Inanspruchnahme eines Betreuungsurlaubs nicht gekürzt werden (Art. 329b Abs. 3 lit. e OR).

Haben Sie Fragen zur neuen Regelung? Nehmen Sie mit uns Kontakt auf.

Selbstverständlich unterstützen wir Sie auch bei allen weiteren versicherungstechnischen Fragen jederzeit sehr gerne. Zögern Sie nicht, Ihren Standort über die gewohnten Kanäle zu kontaktieren.

Unsere Website verwendet Cookies, die uns helfen, unsere Website zu verbessern, den bestmöglichen Service zu bieten und ein optimales Kundenerlebnis zu ermöglichen. Durch Nutzung dieser Webseite stimmen Sie der Verwendung von Cookies für Analysen, personalisierte Inhalte und Werbung zu. Weitere Informationen finden Sie in unserer Datenschutzerklärung.